La France entière aujourd’hui semble étourdie dans un tourbillon improbable et incontrôlable qui l’entraîne vers un avenir imprévisible. Et cela non pas à cause du cauchemar d’une guerre qui pourrait menacer de s’étendre à une grande moitié du monde, non pas à cause de la menace de banqueroute qui pourrait frapper l’État français, non, mais tout bonnement parce que l’âge moyen de départ à la retraite pourrait être augmenté de deux années. Et tous les acteurs de s’activer à qui mieux mieux, à commencer par les syndicats de salariés des services publics, par les représentants du peuple français, par les partis politiques ou ce qu’il en reste, et même par les collégiens et les lycéens. Seules les écoles maternelles sont encore épargnées.

En cause dans cette folle querelle, le système français actuel de fixation du montant des pensions de retraite et de l’âge à partir duquel on pourra prétendre en bénéficier.

Quel est-il donc ce système, dit ‘ par répartition ‘ ? Voici la définition qu’en donne l’encyclopédie Wikipedia :

La retraite par répartition est un système de financement des caisses de retraite qui consiste à les alimenter par les cotisations basées sur les revenus professionnels des travailleurs en activité (« assurance vieillesse ») lesquelles servent au paiement des pensions des retraités « au même moment ».

Un tel régime de retraite par répartition est en vigueur en France depuis 1946. Son caractère obligatoire est nécessaire à sa pérennité : les actifs cotisent au profit des retraités et le système leur assure qu’une fois eux-mêmes retraités, ce seront les nouveaux actifs qui cotiseront pour leurs retraites. Assurance qui ne va plus de soi aujourd’hui, avec l’augmentation constante du nombre de retraités par rapport au nombre d’actifs cotisants.

Il en découle inexorablement la nécessité de réformer le système. D’où l’intérêt d’envisager tous les autres systèmes de retraite possibles et déjà mis en œuvre ailleurs qu’en France.

Un des autres systèmes possibles est le système dit ‘ par capitalisation ‘. Qu’est-il donc ? Voici encore une fois la définition qu’en donne l’encyclopédie Wikipedia :

La retraite par capitalisation fonctionne sur le principe de l’accumulation par les travailleurs d’un stock de capital qui servira à financer les pensions de ces mêmes travailleurs devenus inactifs. C’est donc, par principe, un système d’épargne individuel basé sur l’autofinancement.

Dans le discours politique, on oppose fortement ce concept à celui de la retraite par répartition, bien que l’opposition ne soit pas aussi absolue, ni en théorie, ni en pratique, les systèmes réels comportant généralement une part des deux.

Pour se faire une idée plus précise de ce mécanisme de la retraite par capitalisation, j’ai construit rapidement un petit modèle numérique qui n’a d’autre but que de tester la validité des ordres de grandeurs des différents paramètres à mettre en œuvre. Rien de plus.

Voici donc quels sont ces paramètres :

J’ai choisi de traiter le cas (totalement hypothétique) d’un jeune diplômé Bac +3 – ce n’est pas un oiseau rare vu le taux de réussite au bac – nouvel embauché avec un salaire de 2000 €, plus un 13ème mois, soit un revenu annuel de 26 000 € (pour commencer).

Mais, je choisis de ne pas lui accorder un déroulement de carrière mirobolant, mon but final étant d’obtenir des évaluations qu’il soit difficile de considérer comme trop optimistes. Voici donc les évolutions de revenu annuel que je lui attribue :

Salaire de début : 2000 € / mois + 13ème mois , soit 26 000 €/an (années 1 à 6)

à compter de la 7ème année : augmentation de 15% : passage à 29 900 €/an (années 7 à 14)

8 ans après : nouvelle augmentation de 15% : passage à 34 385 €/an (années 15 à 22)

16 ans après : nouvelle augmentation de 15% : passage à 39 540 €/an (années 23 à 30)

30 ans après : dernière augmentation : passage à 45 571 €/an (années 23 à 30)

Ensuite, je lui demande de consacrer 15 % de son revenu annuel à la cotisation qui va constituer en 40 années de salariat le capital qui financera sa pension de retraite.

Après étude des taux de rémunération partiqués par les fonds de pension, j’ai retenu que ces taux, variables avec le comportement de l’économie, varient le plus souvent dans la fourchette 3 à 6 %.

J’ai alors choisi d’opter pour une valeur vraisemblable de 3,5 %.

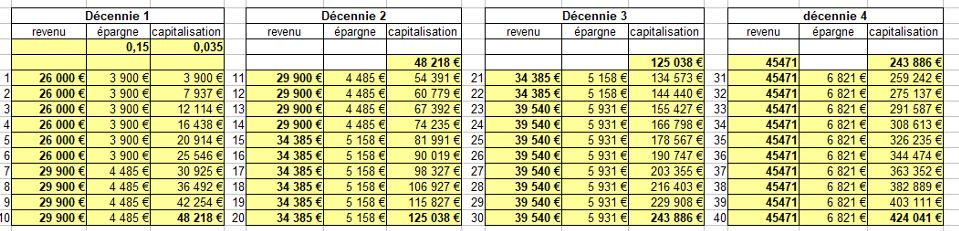

Le calcul de la valeur finale de la capitalisation constituée au bout de 40 années ( 160 trimestres donc, pour parler comme les spécialistes des retraites) est alors réalisé dans les 4 tableaux suivants d’un tableur Excel, pour chacune des 4 décennies envisagées :

Vient alors l’heure de la retraite pour mon cotisant, au bout de 160 trimestres, et à l’âge de 60 ans seulement ! Notez que c’est un des avantages de la retraite par capitalisation que de pouvoir choisir librement son âge de départ à la retraite.

Les deux seules données nécessaires sont le montant de la capitalisation réalisée, ici 424 041 €, et le taux de rémunération de ce capital qui est appliqué par le fonds de pension, ici 3,5 %

Le calcul du montant mensuel de la pension de retraite, en fonction du nombre de trimestres à honorer, est réalisé dans les trois tableaux Excel suivants :

Ici, j’ai opté pour ce qui m’a paru le choix le plus intéressant : une durée longue – ici 30 ans – ce qui amène notre retraité hypothétique à l’âge respectable de 90 ans, avec l’assurance d’une pension mensuelle de 21600 € par an, soit 1800 € par mois.

On pourrait trouver que ce type de solution est incapable de proposer une solution acceptable. Passer le dernier tiers de son existence – ici 30 ans – avec un revenu mensuel de seulement 1800 € , n’est guère enviable, surtout si on doit commencer par payer un loyer pour ce loger. Je reconnais que c’est vrai.

Mais si vous examinez les tableaux concernant les 25 dernières années d’activité de notre futur retraité, vous constaterez qu’il dispose d’un revenu annuel moyen de 40489 €, soit 3374 €/mois en moyenne pendant ces 25 années.

Il peut donc décider, pour préparer sa future retraite, de faire un achat immobilier, en souscrivant un prêt remboursable en 25 ans :

Par exemple, emprunter 200 000 €, au taux de 2,79 %, remboursable en 300 mensualités de 930 €, soit une charge de 27,5 % dans son budget.

Il faut bien entendu ajouter les 15 % consacrés au fond de pension, ce qui conduit à un total de 42,5 %, laissant donc à notre futur retraité 57,5 % de 3374 €, soit 1940 € par mois (en moyenne toujours).. Mais une fois logé, ce qui change tout.

Conclusion

Tout ce qui précède conduit à penser que ce système totalement libéral d’une retraite préparée par constitution d’un capital n’est pas à écarter au seul motif qu’il fait abandonner tous les côtés vertueux de la retraite par répartition, les plus riches payant pour les plus pauvres. C’est vrai aussi.

Mais il a apparemment le grand mérite de fonctionner, alors que le système actuel ne sera bientôt plus viable.

De plus, rien n’interdit – tout plutôt incite – de bâtir un système mixte, qui garderait une certaine part de financement des pensions des retraités du moment à la charge des travailleurs en activité ( répartition ), et une seconde part qui aurait été capitalisée pendant leur vie active par les retraités du moment (capitalisation) . Le challenge serait de trouver la répartition optimale, en terme de justice sociale et d’efficacité économique, entre les deux modes de financement.

Il existe une autre variété de système de retraite pratiquée notamment à Singapour.

Chaque travailleur doit consacrer une partie de son salaire à des placements qu’il peut choisir librement dans une variété très large de placements raisonnablement surs ( immobilier, obligations, actions, …). L’état vérifie simplement la réalité des placements et les fonds restent bloqués jusqu’au départ à la retraite.

Avantage: les entreprises trouvent facilement des capitaux, n’ont pas besoin de se tourner vers des financeurs étrangers et sont à l’abri des raids, des fonds de pension étrangers ou des divers fonds souverains.